原価管理と原価構成比率分析の重要性

2020/01/14

プロジェクト管理ツール

原価管理とは

業種を問わず、企業活動において原価管理は重要です。会社の経営者であればなおのこと、原価を管理することの重要性を認識していらっしゃることでしょう。ですが、具体的になにをどのように管理するべきなのか、言葉で説明できる方はあまり多くないのではないでしょうか。もし「なんとなく」で原価管理を認識しているのならば、あらためて言語化してみましょう。

1962年、大蔵省(現在の財務省)の企業会計審議会によって、原価管理の概念は以下のように定義されました。

原価管理とは、原価の標準を設定してこれを指示し、原価の実際の発生額を計算記録し、これを標準と比較して、その差異の原因を分析し、これに関する資料を経営管理者に報告し、原価能率を増進する措置を講ずることをいう。

大蔵省が示した原価計算基準は、日本の企業で行われてきた原価計算の慣行の中から、一般に公正妥当と認められたものを要約したものです。現代においても原価計算に関する実践規範となっています。

出典:原価計算基準 第一章 原価計算の目的と原価計算の一般的基準 二 原価計算制度

http://www.tadao.law.kyoto-u.ac.jp/genkakeisen.htm

上述の定義は長い文章になっていてやや理解が難しいため、段階を追って解説します。

1. 原価を想定する

まず、目標利益率を確保するために必要な原価(標準原価)を想定します。これに対応するように生産計画や予算の編成など、企業活動の指針を決定します。

2. 想定した原価と実際の原価を比較分析する

実際に発生した原価と、事前に決めておいた標準原価の差額を計算します。多くの場合、想定した原価よりも実際の原価のほうが高額になるでしょう。どのくらい差異が発生したのか、なぜ差異が発生したのか、ということを分析するためには、標準原価を設定する必要があります。

3. 比較分析の結果をもとに対策を講じる

標準原価と実際の原価との差異を比較分析した結果について、経営管理者が報告を受け取ります。経営管理者は受け取った報告結果をもとに、なんらかの対策を講じる必要があります。講じることができる対策は差異が発生した原因によってさまざまですが、基本的な方針は以下の通りです。

- 原価維持

原価維持は、実際の原価が標準原価を上回らないように維持する日常的な取り組みです。具体的には、製造段階における歩留まりの向上や、製造にたずさわる従業員の熟練などが挙げられます。 - 原価改善

原価改善は、標準原価そのものを低減・改善する取り組みです。原価維持は製品の製造を取り巻く環境に変化がない、という前提にもとづいて行われます。この原価維持に対して、原価改善はさらなる原価の低減・改善を目指します。具体的には、原材料の調達価格の変更、原材料の調達先の変更、製品の製造工程における効率化などが挙げられます。 - 原価企画

原価企画は、製品の企画段階において適切な原価を設定する取り組みです。中長期的な利益目標をもとに、製品からどれほどの利益を得たいのか、製品の適切な販売価格はいくらに設定するべきか、販売価格を実現するために必要な原価はいくらか、設定した原価は実現可能かどうか、といったことを検討し、原価を設定します。

原価管理の必要性

原価管理とよく混同されるのが「原価計算」です。原価計算そのものはシンプルです。ある製品に関して、材料費、労務費、販管費、その他諸経費を含めた総額を、販売個数で割れば原価を算出できます。ですが、原価計算を行うだけでは原価管理ができているとはいえません。

冒頭にて述べたように、原価管理とは標準原価を設定し、設定した標準原価に実際の原価を近づける取り組みのことです。原価計算によって算出した実際の原価と、目標とする標準原価を比較し、実際の原価と標準原価の違いを埋めるための対応策を講じなければ、原価計算の意義は薄れてしまいます。

原価を「管理」することは、会社の利益を増やすための堅実な手段です。実際の原価と標準原価を常に確認し、対応を講じることで、利益の見通しを確実に立てることができます。

仮に100万円の製品における実際の原価が70万円だったとしましょう。原価改善によって原価を68万円に下げることができれば、2万円の利益が生まれます。製品が100個販売できたなら、200万円の利益を得ることができます。たとえひとつずつの原価の違いは小さくても、製品やサービスの販売数が増えれば増えるほど、原価管理のインパクトは大きくなるのです。

また、原価は一定ではありません。為替、国際情勢、災害など、さまざまな要因が原価に影響をおよぼします。原価が上がってしまったとき、対策が遅れればそれだけ利益が減少することになります。日頃から原価改善や原価企画を行うことで、原価が変動した場合にも素早く対応することができるのです。

複数の調達先を検討しておけば、もし現在の調達先から原材料を調達できなくなっても、別の調達先を素早く手配することができます。原価管理は、利益減少に対するリスクマネジメントとしての側面も持つのです。

利益を堅実に増やすためにも、利益減少に対するリスクマネジメントを実施するためにも、原価管理は企業活動において必須であることがおわかりいただけることでしょう。

原価構成比とは

原価は大きく三つに分類できます。材料費、労務費、経費です。このうち、材料費には原材料費、消耗品費などが含まれます。労務費には給与や福利厚生費などが含まれます。経費には光熱費、旅費交通費、減価償却費などが含まれます。原価がどのように使われているのか、という観点から三つの分類をさらに細かく分類していくことで、原価においてどの項目がどの程度の割合を占めているのか分かるようになります。

中小企業庁は毎年「中小企業実態基本調査」という統計資料を発表しています。業種ごとの平均的な売上や利益率だけでなく、原価構成比や従業員数など、様々な統計情報が掲載されています。自社の業種に対応する統計情報を閲覧することで、経営判断の助けとなることでしょう。

製造業における原価構成比

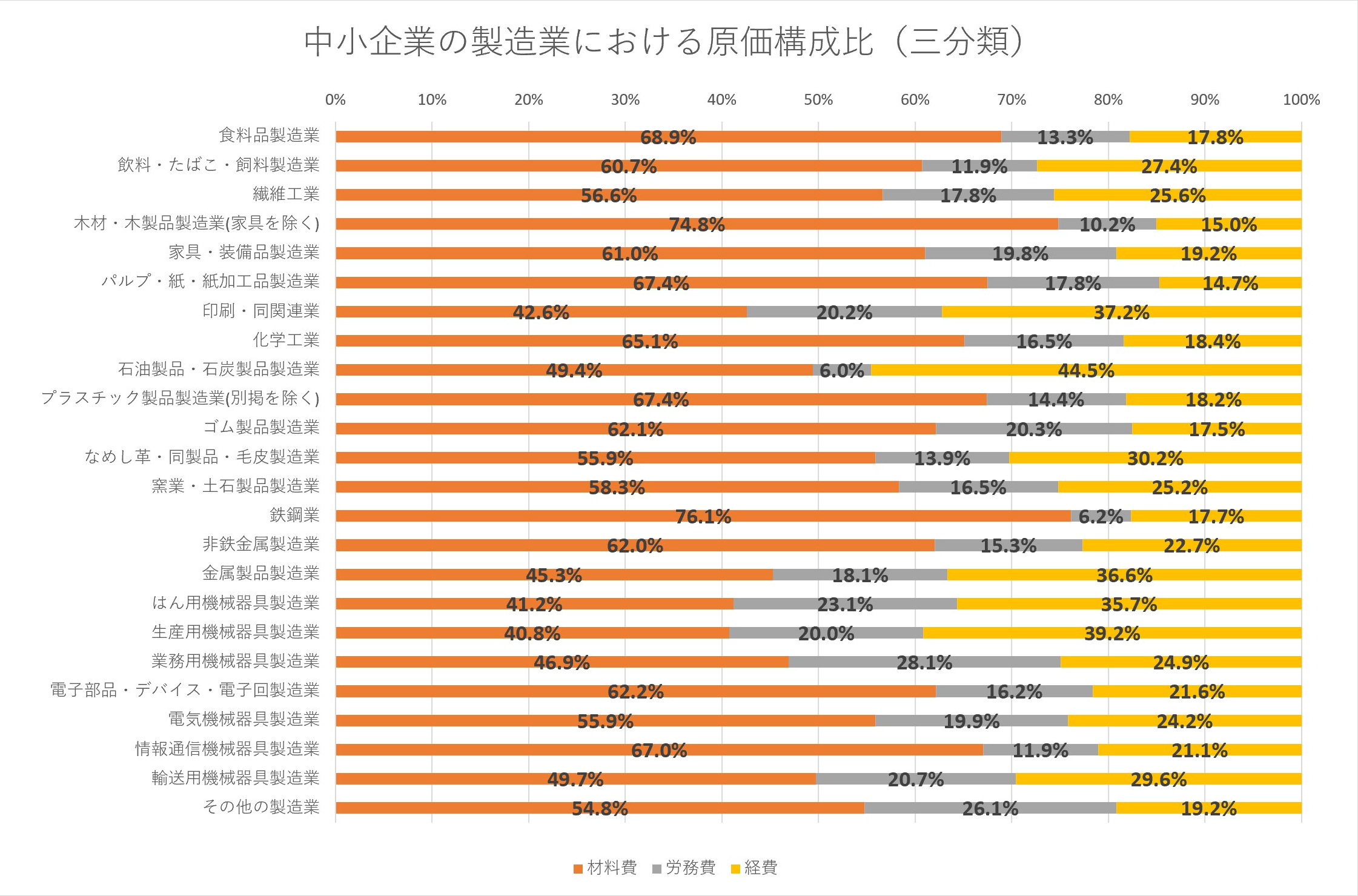

例として、平成29年度の製造業における原価構成比を見てみましょう。

※平成29年度決算実績にもとづいて、中小企業庁が平成30年にまとめた「中小企業実態基本調査」から作成しました。

出典:中小企業実態基本調査 平成30年確報

https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00553010&tstat=000001019842&cycle=7&tclass1=000001132003&tclass2=000001132004

製造業においては材料費の違いがもっとも大きく、逆にもっとも違いが小さいのは労務費であることがわかります。ばらつきを統計的に見ても、やはり材料費のばらつきがもっとも大きく、労務費のばらつきはもっとも小さいことがわかります。

製造業においては、労務費の平均は16.8%です。石油製品・石炭製品製造業および鉄鋼業の労務費は6%台と例外的に労務費が小さくなっていますが、これは扱う製品の規模に対して関わる人員が少なくて済む、という業種の特性によるものでしょう。

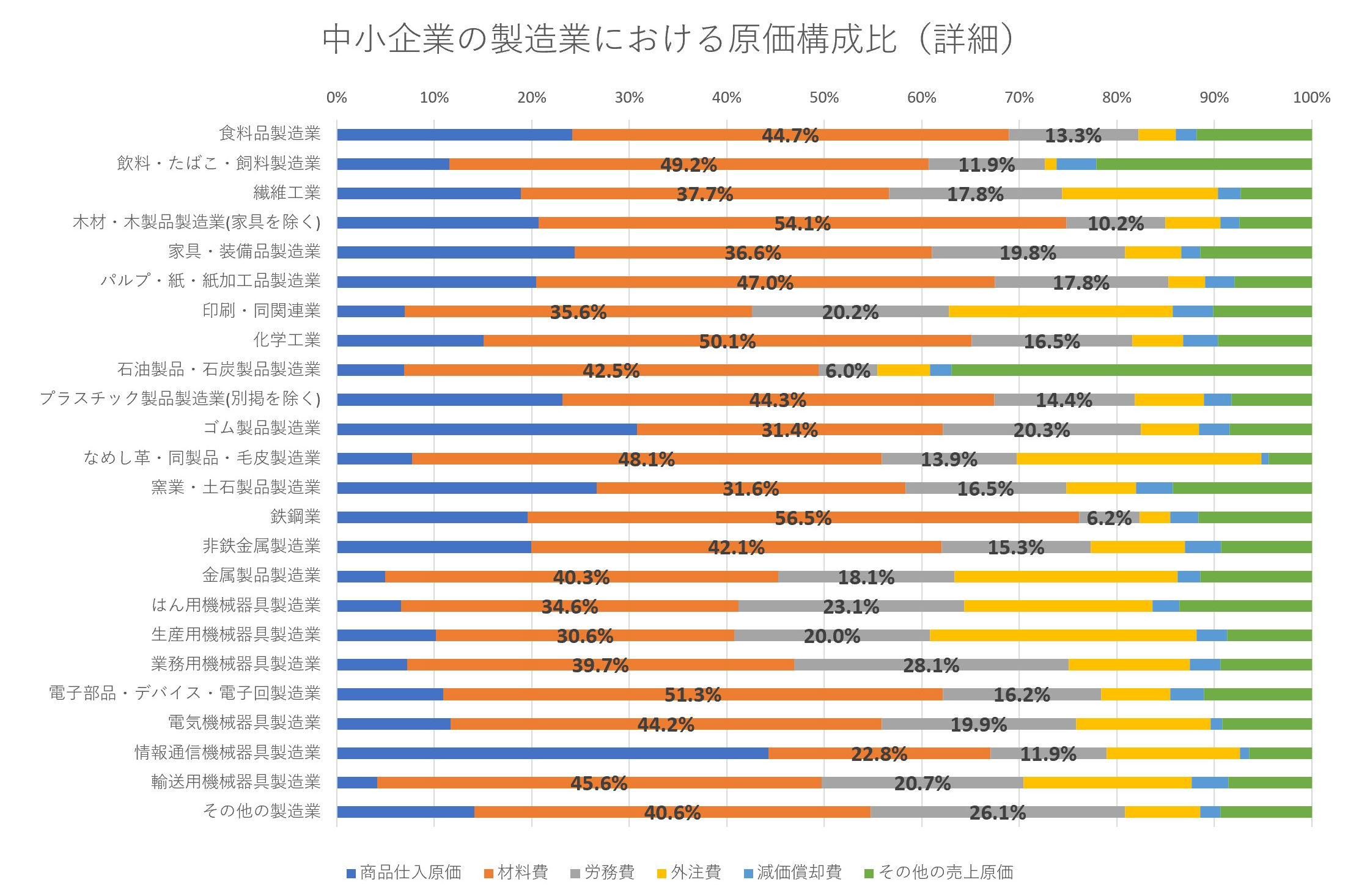

上記のグラフは「中小企業実態基本調査」における分類項目を「材料費」「労務費」「経費」の三つにまとめたものです。商品仕入原価は材料費にまとめました。また、外注費、減価償却費、その他の売上原価については、経費にまとめております。もともとの詳細な項目は以下のとおりです。

大分類の「材料費」においては、商品仕入原価のばらつきがもっとも大きいことが分かります。また、大分類の「経費」においては、外注費のばらつきがもっとも大きいことが分かります。

原価構成比率分析とは

原価構成比率分析とは、自社の製品やサービスにおける原価のうち、どの項目がどの程度の割合を占めているのか分析することです。まずは自社における原価構成比と同業者における原価構成比を比べることで、自社の優れている点や、改善すべき点などが見えてくるでしょう。

次に、自社における原価構成比を分析することで、どの項目を改善すれば利益率が向上するのか検討できるようになります。具体的には、現在の製品やサービスの原価に対して原価維持や原価改善の具体的な手段を講じることができます。新規製品や新規サービスの企画段階において、適切な原価を設定する原価企画の取り組みにも役立ちます。

原価構成比率分析は、仕組みそのものはシンプルですが、実際に行うとなると大きな手間が発生します。原価構成比率分析において重要なことは、多くのデータを正確に集計することだからです。材料費、労務費、経費、それぞれのデータをまとめる作業を人手で行うと、労務費がかかるだけでなく、集計作業のミスによって誤った結果を算出してしまいかねません。

したがって、原価構成比率分析においては社内における基幹システムと連携できる原価管理システムを導入することが一般的です。勘定システム、給与管理システムなど、経費精算システムなど、社内のお金の流れを管理しているシステムと連携することで、多くのデータを素早く集計し、原価構成比率分析を確実に行うことができます。

プロジェクト管理ツールにおける原価構成比率分析

プロジェクト管理ツールであるTimeKreiを例にあげます。Time Kreiでは、原価構成比率分析の機能も持っています。 特に、TimeKrei は労務費に関わる原価構成比率分析に強みを持っています。ひとくちに労務費といっても、内訳はさまざまです。誰が、どのプロジェクトにおいて、どのような作業内容に、どれくらいの時間を費やしているのか、といったことが把握できれば、改善できる項目が見えてくるでしょう。

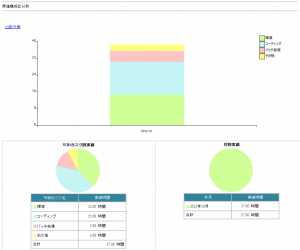

下記TimeKrei の製品紹介ページより、実際に原価構成比率分析を行っている画面を引用します。

この従業員は「環境」に15時間を費やしています。この「環境」が「コーディング」の前準備としての「環境構築」であるなら、この時間を短縮できるのではないでしょうか。

やや専門的な内容になりますが、具体的な短縮案を示します。「コーディング」の前準備としての「環境構築」は必須となる作業です。顧客が持つシステム(環境)となるべく同じシステム(環境)を準備し、そのシステムの中で動くプログラムを作成(コーディング)する必要があるためです。

ですが、以前に似たようなシステム(環境)があり、そのシステムを流用することができるならば、「環境構築」に必要な時間は大きく短縮できることでしょう。仮想マシンという技術を使いこなせるなら、「環境構築」はさらに容易になります。

この従業員が本当に集中すべき業務はおそらく、プログラムを作成するための「コーディング」です。ですが実際には「環境構築」に大きな時間を取られているため、「コーディング」に集中できていないことが、原価構成比率分析によって判明しました。経営者や管理者は、原価構成比率分析によってこの状況を認識し、なんらかの対策を打つ必要があると気づくことができます。

このように、原価構成比率分析は「従業員が本当に集中すべき業務に時間を費やせているかどうか」を検討するための材料にもなります。

TimeKrei では原価構成比率分析だけでなく、稟議書の作成・申請・承認機能や、プロジェクト原価管理機能など、単なるプロジェクト管理ツールに留まらない機能を豊富に持っています。

先述したように、原価構成比率分析の実施にあたっては多くのデータを正確に集計することがなにより重要です。特に TimeKrei は、内訳が見えづらい原価である「労務費」の内訳を見えやすくしてくれるツールです。他の基幹システムとあわせて活用することで、より適切な原価管理を実施することができることでしょう。

まとめ:原価管理と原価構成比率分析の重要性

ここでは原価管理と原価構成比率分析の重要性を解説しました。

原価管理とは、目標となる「標準原価」と実際の原価とを比較し、実際の原価が標準原価に近くなるように対策を講じたり、標準原価そのものを低減・改善したりする試みのことです。しばしば原価計算と混同されますが、目標を設定し、目標達成に向けて対策を講じる、という点で、単なる原価計算とは本質的に異なります。

原価構成比率分析は、原価の内訳を把握し、効果的な対策を講じるための手法です。業種によって原価構成比は異なりますから、まずは同業他社の平均的な原価構成比と、自社の原価構成比を比べることから始めてみましょう。原価構成比率分析によって原価の内訳を把握することで、より効果的な原価管理が可能となります。

また、労務費に関する原価構成比率分析を行うことで、従業員が本来集中すべき業務に時間を費やせているかどうか把握することもできます。従業員が本当に集中すべき業務に時間を費やすことができれば、業務を効率化できるだけでなく、従業員のモチベーションを維持することにも繋がるでしょう。